电力现货市场和容量电价机制的发展为电网侧新型储能商业化运作奠定了坚实的基础,使其成为我国新型储能在电力系统中的主要应用方式。但当前政策未明确网侧储能充电免交系统运行费,在调节能力缺乏省份系统运行费大涨背景下,储能充电成本显著抬升,投资积极性受到一定影响,建议通过政策优化破除障碍,促进储能更好服务双碳目标。

01系统运行费发展趋势分析

我国系统运行费主要由新能源机制电量差价补偿、容量电费、辅助服务分摊等组成。考虑到网侧储能的投资运营在边际上并未提高系统运行成本,大多数省份在此前未要求网侧储能全额缴纳系统运行费。

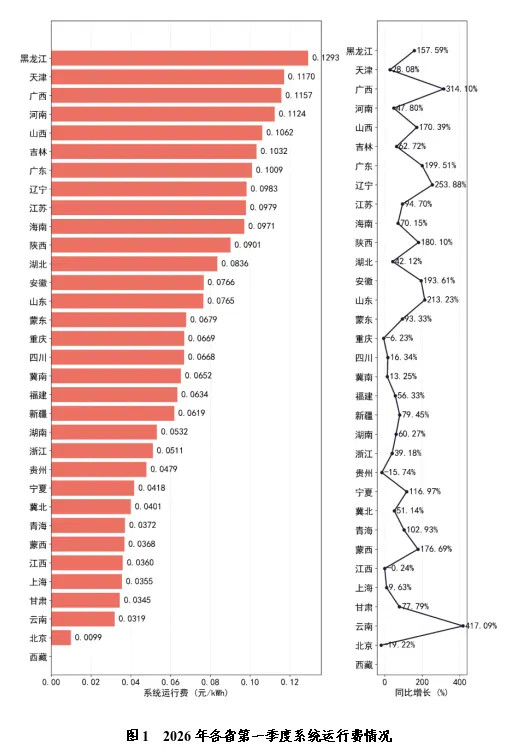

受机制电量差价分摊、容量电费上调影响,我国系统运行费开始出现大幅上涨。2026年2月份,全国系统运行费分摊平均达到0.076元/千瓦时,较2025年12月上涨0.047元/千瓦时。其中,黑龙江、江苏、广东等11个省份的系统运行费已超过0.1元/千瓦时。

系统运行费上涨的主要原因是:一方面,136号文在今年1月份开始正式执行,由于新能源全面入市后市场电价走低,机制电量差价补偿分摊费用大幅增加。其中,蒙东、江西、广西、山东等省份涨幅已超过5分钱。另一方面,14个省份容量电价从100元/千瓦·年上调至165元/千瓦·年以上,容量电费出现上涨。2026年2月容量电价较2025年12月平均上涨0.02元/千瓦时。

未来我国系统运行费还将继续快速上涨。首先,我国电力供需宽松态势仍在加剧,随着现货市场连续结算试运行省份不断扩大,新能源参与现货市场后电价还将继续下行,新能源机制电价和市场均价的价差将进一步增大,机制电量差价补偿分摊费用还将继续上涨。其次,当前大部分省份的容量电价是165元/千瓦·年,低于国家政策上限330元/千瓦·年,容量电价仍有3-4分上涨空间。最后,未来十年,我国新能源年均新增装机仍将保持在2亿千瓦以上,随着新能源发电量占比不断提高,辅助服务分摊费用还将呈现上涨态势。

网侧储能收取系统运行费的合理性有待商榷。当前的电价政策将网侧储能的容量电费补偿纳入系统运行费,而网侧储能充电又需要缴纳系统运行费,相当于自己分摊自己获取的补偿费用。如果要确保容量电费回收网侧储能固定成本,将陷入“莫比乌斯”循环,显然不合理。此外,系统运行费还包括煤电、气电、抽水蓄能等其他调节电源的容量电费和辅助服务费用,网侧储能同为调节电源,承担该费用分摊的合理性也需要进一步研究。

02系统运行费对网侧储能经济性的影响

现货市场价差收益是网侧储能收益的主要来源。网侧储能的营收渠道主要包括现货价差收益、辅助服务收益和容量补偿三个方面,在当前电力市场建设运营环境下,我国网侧储能项目营收主要依赖现货价差收益。以山西某100万千瓦/200千瓦时的典型储能场站为例,2025年的现货市场峰谷价差在0.4元/千瓦时至0.6元/千瓦时之间,现货价差收益在储能总收益中占比55%;辅助服务市场年均收益在总收益中占比33%;容量电费收益在总收益中占比11%。

缴纳系统运行费后,网侧储能价差收益大幅下降。对全国28个已开展现货市场长周期运行的省(区)进行分析后发现,网侧储能充电缴纳系统运行费后,充放电价差缩窄幅度约30%,其中海南省最大,下降幅度达到80%。若再考虑缴纳充放电损耗部分对应的输配电费、上网环节线损等费用(之前大部分省份免缴上述费用),仅充电缴纳的非电能量费用平均值就达到0.14元/千瓦时,占实际各省平均峰谷套利价差的50%以上。

缴纳系统运行费后,网侧储能价差收益大幅下降,增加的容量补偿收益难以弥补。在全国28个现货连续运行省(区)开展网侧储能盈利分析后发现,考虑新型储能充电时按照2月份系统运行费水平缴纳,网侧储能要想达到正常8%收益,所需要的容量电价平均为137元/千瓦·年。但考虑火电容量补偿基准值大部分省份为165元/千瓦·年,2小时新型储能最高获得55元/千瓦·年,4小时新型储能最高获得110元/千瓦·年,大部分省份的新型储能容量补偿达到最高值都不足以支撑网侧储能市场化运营,目前仅甘肃等5省的网侧储能能够在容量补偿支持下盈利。

正在建设中

正在建设中,敬请期待