招标方面:

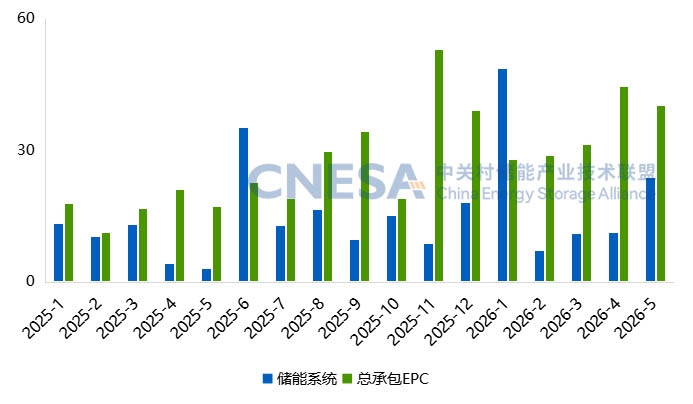

储能系统招标7.3GW/23.8GWh,同比增长518.1%/704.9%,环比增长54.1%/114.6%;EPC招标13.9GW/40.1GWh,同比增幅212.0%/181.3%,环比下降24.5%/5.3%;

中标方面:

储能系统中标3.5GW/13.5GWh,同比增长92.9%/154.7%,环比-1.1%/+53.3%;EPC中标9.8GW/26.6GWh,同比增长141.1%/102.3%,环比增长32.1%/34.3%,

价格端出现积极信号:

2h储能系统中标均价612.6元/kWh,同比上涨21.1%;4h储能系统均价598.2元/kWh,同比上涨27.1%。

根据CNESA DataLink全球储能数据库的不完全统计,2026年5月,中关村储能产业技术联盟基于各大招采平台发布的公开信息,追踪到329条新型储能项目招标信息(同比+54.5%,环比-22.8%)和中标标段255条(同比+152.5%,环比+4.1%),项目涵盖总承包EPC、储能系统、储能电芯、电池Pack、PCS、EMS、BMS等全链条环节。

01

5月招标情况

招标规模情况:

储能系统招标规模7.3GW/23.8GWh,同比+518.1%/+704.9%,环比+54.1%/+114.6%。5月储能系统招标能量规模23.8GWh,环比增幅超一倍,其中电网侧项目招标能量规模为21.6GWh,环比增长188.1%,其占储能系统总招标能量规模的比重达到90.7%,在各类型项目中占比最高。其次,电源侧储能系统招标占比4.4%。

EPC(含PC)招标规模达13.9GW/40.1GWh,同比+212.0%/+181.3%,环比-24.5%/-5.3%。5月EPC(含PC)招标能量规模环比微降,其中电网侧EPC项目环比减少15.3%。电源侧项目招标能量规模为5.1GWh,环比上月规模实现翻倍,为最主要的EPC招标增长类型。

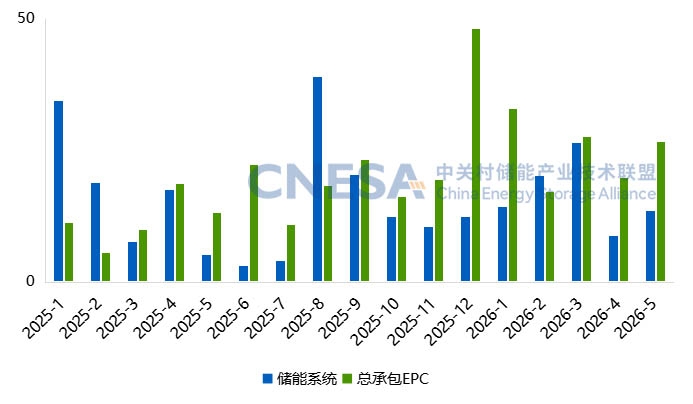

图1:2025年1月-2026年5月储能系统和EPC的招标规模情况(单位GWh)

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

区域分布情况:

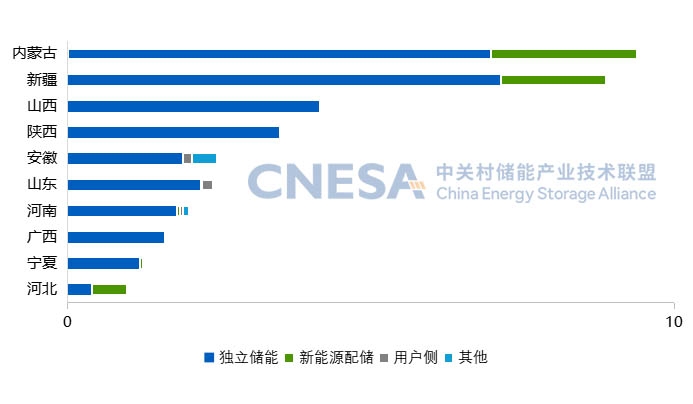

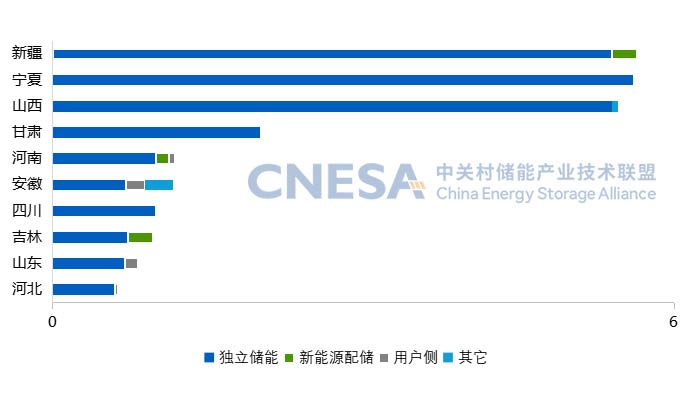

从区域分布上看(不含集采/框采),5月,内蒙古地区EPC招标规模达9.4GWh,规模持续保持全国首位,其中独立储能项目招标规模占比74.3%,主要包括深能锡林郭勒西乌珠穆沁旗电网侧压缩空气储能项目地面电站EPC总承包开启招标流程,项目规划建设一座1050MW/4200MWh储能电站,招标范围包括主设备厂房、储换热区、水处理区、500kV升压站等地面电站项目的勘察、设计、采购、施工、调试一体化EPC总承包工程。

图2:2026年5月EPC招标规模Top10省份分布情况(单位:GWh)

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

应用场景分布:

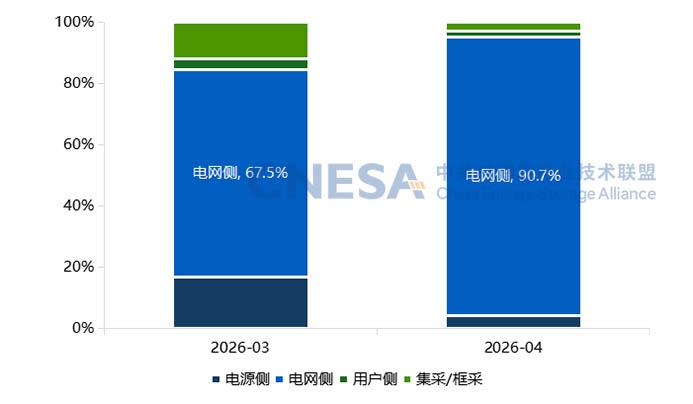

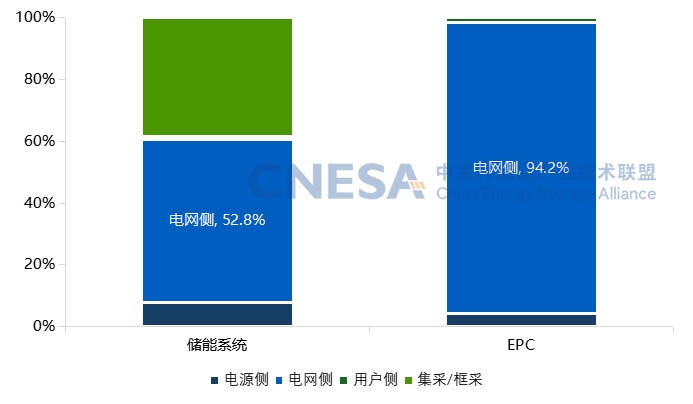

从应用场景分布上看,5月储能系统电网侧需求迎来爆发式集中放量,是拉动当月储能系统招标规模翻倍增长的核心驱动力。其中乌兰察布1GW/6GWh电化学储能电站设备采购项目,属于当月单体能量领先的大型项目。另外,电源侧项目招标规模出现回落,当月招标能量规模为1.1GWh,占比仅4.4%,环比下降12.6个百分点。集采/框采类项目占比延续下降趋势,占比环比进一步下降8.9个百分点,在当月中占比不足3%。用户侧项目虽实现小幅环比增长,但整体规模增长有限,占比仍维持在2%左右的较低水平。

图3:2026年4月-2026年5月储能系统招标应用场景分布情况(单位:GWh%)

注:集采/框采因尚未明确项目的具体应用场景,暂单独按一类应用类型统计。

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

招标主体情况:

从招标主体(含集采/招采)数量上看,储能系统招标主体共93家,同比+158.3%,环比-15.5%;EPC招标主体共144家,同比+46.9%,环比-20.4%。

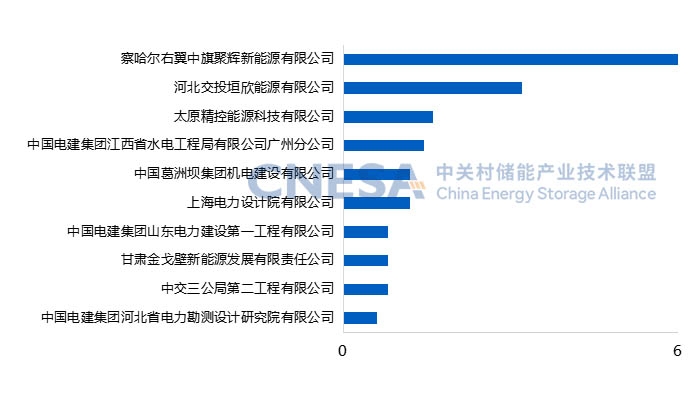

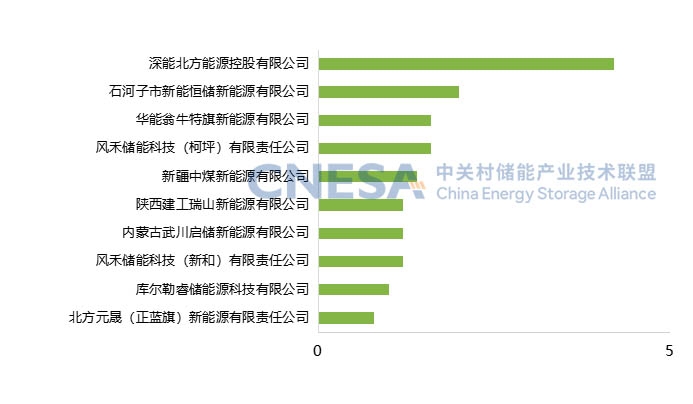

从招标主体(含集采/招采)规模上看,储能系统方面,察哈尔右翼中旗聚辉新能源有限公司招标规模位列第一,规模达6.0GWh;EPC方面,深能北方能源控股有限公司位列第一。

图4:2026年5月储能系统招标规模Top10招标主体情况(单位:GWh)

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

图5:2026年5月EPC招标规模Top10招标主体情况(单位:GWh)

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

02

5月中标情况

中标规模情况:

储能系统中标规模3.5GW/13.5GWh,同比+92.9%/+154.7%,环比-1.1%/+53.3%。5月储能系统中标能量总规模环比增加53.3%,其中电网侧项目中标能量规模为7.1GWh,是中标项目中最主要的应用场景。主要包括了中节能甘肃马鬃山独立储能项目的250MW/1000MWh储能设备、葛洲坝机电怡亚通英吉沙县独立储能项目的300MW1200MWh构网型储能设备等公布了招采中标结果。其次,集采/框采储能系统中标能量规模为5.2GWh,环比增长461.1%,为各类中标项目中的环比增速最快的类型。

EPC(含PC)中标规模9.8GW/26.6GWh,同比+141.1%/+102.3%,环比+32.1%/+34.3%,当月代表性中标项目包括宁东能源化工基地两个500MW/2000MWh储能电站项目、新疆石河子钧达储动500MW/2000MWh储能项目等。

图6:2025年1月-2026年5月储能系统和EPC的中标规模情况(单位GWh)

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

应用场景情况(包含集采/框采):

从应用场景上看,5月,储能系统电网侧中标能量规模达到7.1GWh,同比+55.3%,环比+24.0%,占储能系统中标能量总规模的52.8%,同比减少33.8个百分点,其中怡亚通英吉沙县独立储能项目公布300MW1200MWh构网型储能设备招采中标结果,属于单个项目容量领先的项目。

EPC电网侧中标规模达到25.1GWh,同比+123.5%,环比+48.1%,占EPC中标总规模的94.2%,环比增涨9个百分点。

图7:2026年5月储能系统和EPC中标应用场景分布情况(单位:GWh%)

注:集采/框采因尚未明确项目的具体应用场景,暂单独按一类应用类型统计

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

区域分布情况:

从区域分布上看(不含集采/框采),2026年5月新疆地区EPC中标能量规模5.6GWh,位于全国首位,且1-5月累计中标能量规模达19.0GWh同时位居全国首位。本月新疆的中标项目除了电网侧独立储能项目外,还包括光伏治沙等光伏发电场景的“储能+光伏+生态治理”的复合型项目。

图8:2026年5月EPC中标规模Top10省份分布情况(单位:GWh)

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

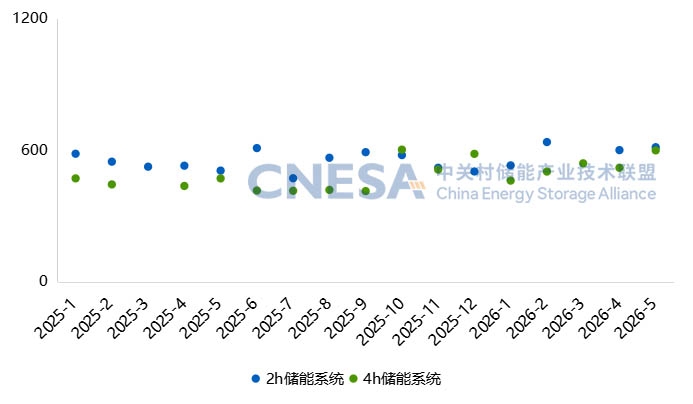

中标价格情况:

储能系统:2h和4h储能系统项目中标价格均上涨,二者价格差缩小。其中,2h储能系统项目中标价格最高达836.0元/kWh,来自凉山会东堵格二期、小街二期风电配套储能项目,此外还有凉山会东淌塘三期风电配套储能项目公布储能系统中标结果,两个项目报价均超过800.0元/kWh,拉高了整体中标均价。

2h储能系统,均价612.6元/kWh,同比+21.1%,环比+2.2%,价格区间为417.3元/kWh—836.0元/kWh,价格区间较4月放宽。

4h储能系统,均价598.2元/kWh,同比+27.1%,环比+15.3%,价格区间为496.8元/kWh—781.8元/kWh,价格区间较4月上移。

图9:2025年1月-2026年5月储能系统中标均价(不含集采/框采、用户侧,单位:元/kWh)

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

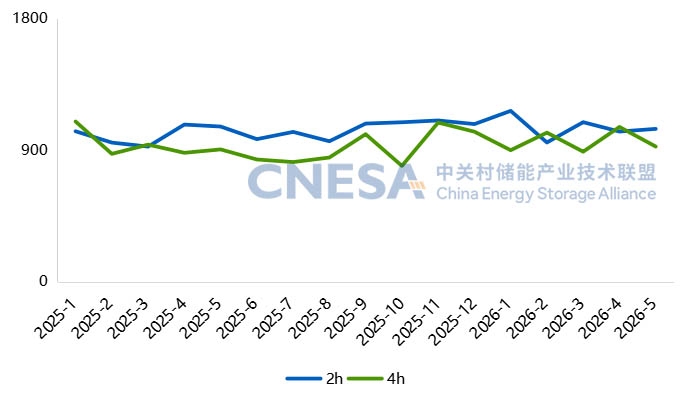

EPC(不含PC):2026年5月2h EPC项目中标价格上涨,4h EPC中标价格下跌。其中,2h EPC项目中标价格最低价744.6元/kWh,来自国能吉林长岭120MW240MWH集中储能项目,主变高压侧直接用电缆接入已建风电220kV GIS,招标范围不含新建高压送出线路,整体拉低了当月2h EPC中标均价水平。

2h EPC,均价1044.2元/kWh,同比-1.5%,环比+1.8%,价格区间为744.6元/kWh—1391.6元/kWh,价格区间较4月下移;

4h EPC,均价923.6元/kWh,同比+2.2%,环比-12.7%,价格区间为715.1元/kWh—1170.0元/kWh,价格区间较4月下移。

图10:2025年1月-2026年5月EPC中标均价(不含集采/框采、用户侧,单位:元/kWh)

数据来源:CNESA Datalink全球储能数据库https://www.esresearch.com.cn/

正在建设中

正在建设中,敬请期待