文 | 中关村储能产业技术联盟

储能指数运行情况

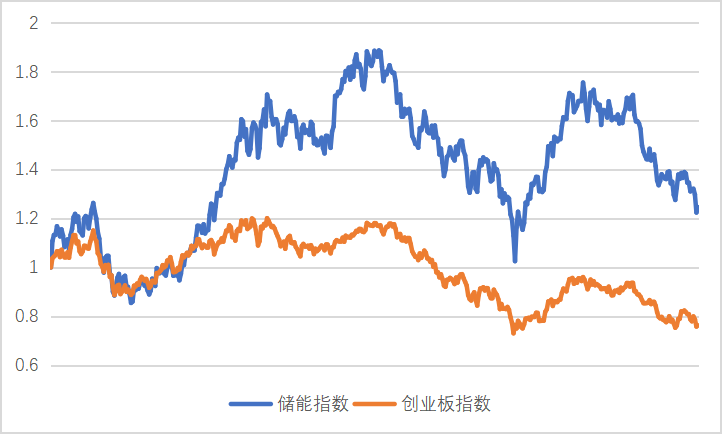

10月,储能指数震荡调整,月末指数为1246.5。本月下跌3.87%,同期创业板指下跌1.04%。与2021年初相比整体上涨24.65%,同期创业板指数下降25.64%. 2022年储能指数下跌24.36%,同期创业板指数下跌31.83%。

图1 2021年1月-2022年10月储能指数运行情况

图2 同期储能指数与创业板指数的对比

事件点评——等待信号

十月,二级市场走势十分纠结,上半月在会议维稳的背景下市场表现较为积极。会议结束后,指数重新进入新一轮的下跌通道,市场情绪极较为悲观。月底,又在各种研报“小作文”的刺激性之下,开启了市场“传闻牛”。

市场的下跌原因很复杂。主要因为美联储的持续加息,美元指数不断走强,导致外资持续性流出。10月北向资金累计净卖出573亿,为史上第二大单月净卖出金额。这在港股更为明显,金融地产和能源成为做空恒生指数的主要方式。四大行H股没有明显原因的情况下出现暴跌,而中石油H股单日跌幅甚至超过8%。

市场的反弹,传闻只是一个方面,如果没有做多的意愿,再多的传闻也不会对市场产生这么大的影响。最主要的原因是市场已经够便宜。十月底,A股的股债性价比ERP已经处于历史极端水平,甚至超越“4月底”,沪深300指数已经连续4个月下跌,这种情况在历史上也极为罕见。当前沪深300指数的市盈率已经突破了2018年的低位,下探到自这一指数发布至今最低的10%分位左右。其中上证综指估值创历史新低。十月底市场的极端悲观情绪已经可以并肩A股历史上任何一次极端行情的底部情况。而从历史来看,这种极端行情难以持续,后市往往很快就会迎来修正。

事实上,进入11月后,全世界股市都存在利空出尽而催生反弹的可能。一方面,美债磨顶对风险资产的估值压制都有望减弱。另一方面财报披露进入尾声,对业绩下滑的担忧已经基本计价。实际上,三季度净利润同比增速相比二季度还略微改善,预计盈利对投资者情绪的扰动告一段落。但同时在大跌之后,整个市场预期是非常混乱的,基金市场分歧巨大。这种情况下,市场很难形成合力,表现出来的便是高速轮动。

谈到三季度的财报,55只储能成分股在储能市场的高景气背景下,第三季度业绩亮眼。仅两家企业出现亏损,大批企业收入利润增速十分健康。成分股中中位数收入增速38.80%,利润增速36.68%,摊薄后每股净收益增速44.86%,远高于市场平均水平。

其中收入增速分布为:

*南网储能因在过去一年进行了资产重组,财报不具有可比性,没有纳入统计

利润增速分布为:

事实上,在10月最后一个交易日,北向资金调仓,多家储能指数股,尾盘集合竞价纷纷大幅拉升,也能看出资金对储能赛道的认可。

展望十一月,而从基本面来看,随着明年新能源汽车停止补贴,原材料企业、电池企业忙于完成今年交付任务,导致现阶段对锂盐的需求猛增,以及南美锂三角国家欲协同制定锂矿价格,锂业OPEC即将成立,造成碳酸锂价格持续上涨,价格不断创出新高。所以伴随原材料价格的不断走高,会进一步压缩储能和动力电池的利润空间。从技术面来看,市场交易的核心是对经济复苏的预期。这里我们想提醒投资者,对政策不要预期过高,尤其是对诗和远方的预期短时期很难兑现。而当下,边际的改善,拐点的确认更为重要。

以上是中关村储能产业技术联盟2022年10月份“CNESA储能指数”运行总结。本文不构成任何投资建议,不能代替投资者独立分析。我们会定期发布储能指数的走势,并对储能指数所反映出的行业事件做出分析和点评。欢迎储能企业及各类机构多提反馈意见,帮助我们完善储能指数的发布机制。更多信息获取请登录http://esresearch.com.cn,信息反馈请联系:esstock@cnesa.org

正在建设中

正在建设中,敬请期待