2022年2月CNESA储能指数运行总结——锂矿的博弈?

2022年09月27日

阅读(1282)

类型:储能指数月度分析报告

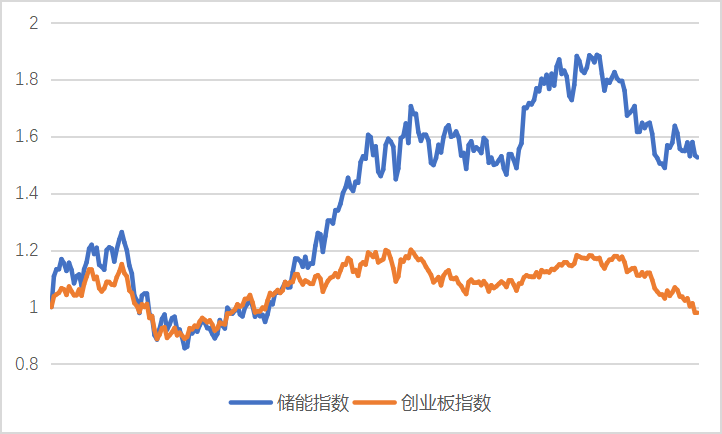

文 | 中关村储能产业技术联盟储能指数运行情况2月,储能指数呈震荡形态,月末达到1518.0。本月下跌0.53%,同期创业板指下跌0.95%。与2021年初相比整体上涨51.80%,同期创业板指数下降2.86%。图1 2021年1月-2022年2月储能指数运行情况图2 同期储能指数与创业板指数的对比事件点评—锂矿的博弈近期,关于锂矿的新闻频繁出现。2月28日,工信部提出提高国内锂资源的开发进度。在外部环境动荡的情况下,保障供应链安全可控显得尤其重要。我国锂矿储量全球第五,占全球储量的7%。但目前由于品味、开采技术等问题,自给率仅为35%左右,对外依存率高。国内的锂资源主要分布在三个地区:一是青海西藏地区的盐湖,占全国锂资源的75%,但开采难度大。而在当前锂价高涨的背景下,盐湖提锂已经成为青海省重点开发工程;二是江西地区的锂云母矿。云母提锂成本低,但提取技术仍有限制;三是四川地区的锂辉石矿。如果加快国内锂资源的开发进度,中短期来看,布局四川锂辉石矿的公司将更加受益。同时,针对目前国内动力电池原材料大幅涨价的问题,工信部也表示要打击囤积居奇,哄抬物价等不正当竞争行为。市场行情显示,碳酸锂从2021年7月的9万元,到目前的超过50万元,短短半年,价格超过5倍的涨幅。这种现象显然已经不是单凭新能源汽车渗透率上升,电池厂扩产就能解释的通的。这与去年下半年煤炭,钢铁等大宗商品的价格暴涨有一定的相似之处,即用行业的景气度人为制造需求恐慌,囤积居奇。锂矿、电池和整车,存在成本博弈关系。谁的话语权强并不好判断。一年前是价格普涨,甚至整车厂和配件方涨的更快;过程中大家慢慢发现上游的话语权似乎更强(锂价突破50万),这也在近期股价的调整深度以及反弹的弹性中有所体现。同时我们也要注意到,三方的博弈格局也是随时在变化的。近期市场传言,知名电池厂下调3月排产计划,虽然后续被辟谣,但传闻在市场的广泛流传体现出行业的成本压力。宁德时代创始人也在两会上提案,学习煤电,保供稳价。而有关部门在应对煤炭,钢铁涨价的经验,是否会应用到碳酸锂上,我们也高度关注。锂价上涨对新能源车的影响基本在5%左右。碳酸锂每上涨10万/吨,整车电池度电成本增加60-70元。按带75kWh的A级车计算,成本增加4000-5000元。跟售价相比,似乎在可以承受的范围内。但我们不要忘记,新能源车中销量最大的不是新势力,而是售价10万元以下的A00级车。对这类车辆,电池成本已经占整车的30-40%,利润较薄,这类车型承受不了电池价格的上涨。要不调价,要不停售。高启的锂价显然对行业渗透率不利。从上游公司角度,当前价格即使回调10-20%,能锁定供应,已经赚的盆满钵满了。上游扩产的部分,会在今年年中开始陆续投产,到明年年初,供给会逐步平衡。如果判断新能源车的渗透率可以继续拉升,可能还有头部企业会继续扩产。毕竟资本还在涌入这个领域,供应迟早会解决,不外乎是海外矿要承担更多不确定性风险,还是国内矿要多付出一些成本。我们推测,这种上游和中游的博弈,会在1-2个月会内有更清晰的结果。从2月份造车新势力的成绩单上看,理想8414,小鹏6225,蔚来6131,同比好看,但环比都有30-50%的下降。这里面当然有春节的影响,但也让市场开始有一丝不安。但凡3月份下游渗透率不理想,市场就不接受2月份是偶然现象的解释了,必会在股价上有明确的反应。但时间放的更远一些,车厂一般4-5月份新车发布,7-8月进入密集交车阶段,那时才是今年观察新能源车渗透率的亮点。业界动态1)2月9日,广东东莞220千伏黎贝站电池储能项目成功并网启动。至此,南方电网公司新兴业务领域首批3个储能示范项目全部成功并网启动。黎贝站电池储能项目建设规模5兆瓦/10兆瓦时。其建设面积仅为540平方米,高度集成化是该储能电站的一大亮点和突破点。项目建成后将在用电低谷时段消纳来自附近地区的富余电源,在城市日用电高峰顶峰发电,同时提供调频调压、应急备用等辅助服务,进一步提升变电站调峰和供电能力,提高区域电网的供电可靠性和供电质量。2)2月11日,应城市人民政府和中国能建数科集团、国网湖北省电力有限公司三方正式签订湖北应城300兆瓦级压缩空气储能电站示范工程项目投资协议,一期投资40亿元,建成后储能电站年发电量为5亿度,将为应城电网提供调峰等辅助服务。该签约项目是目前国内单机规模最大的压缩空气储能项目。3)2月17日,由大连化物所储能技术研究部(DNL17)李先锋研究员团队提供技术支撑的全球最大100MW/400MWh级全钒液流电池储能电站完成主体工程建设,并进入单体模块调试阶段。该电站为“200MW/800MWh大连液流电池储能调峰电站国家示范项目”的一期项目,是国家能源局批复的首个100MW级大型电化学储能国家示范项目。项目预计六月完成并网调试。政策风向1)2月10日,国家发改委、能源局发布《关于完善能源绿色低碳转型体制机制和政策措施的意见》。意见中多处提到储能,支持储能和负荷聚合商等新兴市场主体独立参与电力交易。完善支持储能应用的电价政策。完善抽水蓄能、新型储能参与电力市场的机制。2)2月24日,工信部发布《2021年锂离子电池行业运行情况》。2021年全国锂离子电池产量324GWh,同比增长106%,其中消费、动力、储能型锂电产量分别为72GWh、220GWh、32GWh,分别同比增长18%、165%、146%。3)2月7日,天津市发改委印发《可再生能源发展十四五规划》。规划指出,推动储能技术应用,推广“可再生能源+储能”模式,力争储能装机规模达到50万千瓦。4)2月22日,河南省人民政府印发《“十四五”现代能源体系和碳达峰碳中和规划》。规划指出,推动电网侧储能合理化布局和用户侧储能多元化发展,力争新型储能装机规模达到220万千瓦。5)2月25日,山东电力交易中心根据《关于做好2022年山东省电力现货市场结算试运行有关工作的通知》要求,对2月注册的3家独立储能设施信息进行了公示,这三家独立储能企业成为全国首批参与现货市场的项目。6)2月22日,成都市发改委印发《关于申报2022年生态文明建设储能领域市级预算内基本建设投资项目的通知》。通知指出,对入选的储能项目,年利用小时数不低于600小时的,按照储能设施规模给予230元/kwh·年且单个项目最高不超过100万元的市级预算内资金补助,补助周期为连续3年。7)2月11日,美国能源部(DOE)发布两份资助机会公告,提供总额为29.1亿美元的资金,以促进先进电池的生产,DOE打算为电池材料精炼和生产工厂、电池和电池组制造设施以及回收设施提供资金。以上是中关村储能产业技术联盟2022年2月份“CNESA储能指数”运行总结,本文不构成任何投资建议,不能代替投资者独立分析。我们会定期发布储能指数的走势,并对储能指数所反映出的行业事件做出分析和点评。欢迎储能企业及各类机构多提反馈意见,帮助我们完善储能指数的发布机制。更多信息获取请登录http://esresearch.com.cn,信息反馈请联系:esstock@cnesa.org

2022年09月27日

2022年09月27日